Автор:

Автор: О.С. Шимова, Н.К. Соколовский

Основы экологии и экономика природопользования

Учебник. Мн.: БГЭУ, 2002. — 367 с.

| Предыдущая |

Содержание статьи:

Раздел 3. Хозяйственный механизм природопользования

Глава 15. Экономическое стимулирование природоохранной деятельности и рационального природопользования

15.4. Совершенствование производственных и макроэкономических показателей с учетом экологических требований

Задачи экономического стимулирования природоохранной и ресурсосберегающей деятельности требуют корректировки как производственных, так и макроэкономических показателей с Учетом экологических требований.

Экологизация показателей основного производства будет способствовать заинтересованности субъектов хозяйствования в результатах природоохранной деятельности. Так, одним из основных итоговых показателей работы предприятий служит рентабельность, отражающая как количественные, так и качественные ее результаты. Показатель общей рентабельности (R) рассчитывается как отношение общей (балансовой) прибыли (Пб) к стоимости основных производственных фондов и нормируемых оборотных средств (Ф):

(15.1)

(15.1)

Рост рентабельности производства возможен как за счет возрастания прибыли, так и за счет экономного использования фондов, но это никак не отражает последствий воздействия предприятия на окружающую среду, степени природоемкости производства. Необходим расчет чистой прибыли, которая бы отражала как результат производственной деятельности, так и степень ее негативного влияния на окружающую среду.

Воздействие на среду проявляется в виде эколого-экономического ущерба. В случае наращивания фондов без учета экологических требований предприятие увеличивает балансовую прибыль, но одновременно растет и ущерб, так как с увеличением объемов производства, как правило, растет его природоемкость. Поэтому при определении рентабельности нужно оперировать размерами чистой прибыли (Пч), рассчитываемой как разница между балансовой прибылью (Пб) и наносимым производственной деятельностью ущербом (У).

Но в процесс производства вовлекаются не только основные фонды, но и природные ресурсы, рациональное использование которых также должно сказываться на рентабельности предприятия. В "экологизированном" показателе рентабельности необходимо учитывать оценку используемых природных ресурсов (ПР).

В итоге интегральный показатель оценки работы предприятия — рентабельность — будет рассчитываться следующим образом:

(15.2)

(15.2)

Из этого следует, что чем меньше природных ресурсов потребляет производитель и чем меньше наносит урон природе, тем выше будет показатель рентабельности. Если деятельность предприятия из-за нерационального использования ресурсов или загрязнения среды наносит ущерб обществу, то это приводит к изменению всех экономических показателей. Так, на величину установленного ущерба уменьшаются объем производства и прибыль, пропорционально им снижаются фондоотдача, производительность и т.д.

С позиций ресурсосбережения должны претерпеть изменения и традиционные подходы к оценке относительной экономической эффективности производства по критерию минимума приведенных затрат (С + Ен * К > min). При использовании этого критерия часто предпочтение получают ресурсоемкие и многоотходные производства, сокращающие свои расходы за счет экономии на экологических издержках. Такая экономия приводит к значительному эколого-экономическому ущербу в масштабах всей экономики. Чтобы этого избежать, в качестве критерия при сравнении вариантов развития и размещения производительных сил нужно рассматривать сумму приведенных затрат и предотвращенного в результате внедрения экологичной, ресурсосберегающей технологии эколого-экономического ущерба (У), то есть приведенная выше формула относительной (сравнительной) экономической эффективности производства должна иметь вид:

![]() (15.3)

(15.3)

где С — эксплуатационные издержки; К — капитальные вложения; Ен — нормативный коэффициент эффективности капитальных вложений.

Такой подход позволит несколько скоррелировать интересы экономики и экологии.

В современных условиях необходим учет экологических факторов и при совершенствовании макроэкономических показателей. Одним из базовых показателей для анализа динамики и достижений экономического развития являются характеристики конечного продукта (КП) или валового национального (внутреннего) продукта (ВНП и ВВП). Очевидно, что относительное уменьшение средств, выделяемых на нужды охраны природы, может создать лишь видимость роста ресурсов для потребления и накопления, так как их большая часть будет расходоваться на компенсацию потерь от экологических нарушений. Поэтому для истинной характеристики конечных результатов развития экономики следует применять показатель чистого конечного продукта (ЧКП), который исчисляется путем вычленения из величины конечного продукта ущерба от экологических нарушений:

![]() (15.4)

(15.4)

где ЭУЗ — экономический ущерб от загрязнения окружающей среды.

Таким образом, природоохранная стратегия, направленная на снижение возможного ущерба от загрязнения, приведет к максимизации конечного продукта.

Важнейшим итоговым показателем функционирования экономики является экономическая эффективность общественного производства. Природные ресурсы как составная часть ресурсов производства чаще всего не находят отражения в расчетах этого показателя ни на одном уровне хозяйственного управления (региональном, отраслевом, государственном). Однако все возрастающая роль ресурсов природы как производственного фактора обусловила появление потребности их учета при определении экономической эффективности общественного производства. Отсутствие такого учета способствовало реализации не всегда объективно лучших с позиций рационального природопользования решений, приводило к преждевременному исчерпанию многих наиболее экономичных источников природных ресурсов, удовлетворению потребностей за счет более дорогостоящих.

Отражение природного фактора в расчетах экономической эффективности — один из инструментов повышения действенности хозяйственного механизма. Нами была предложена методика учета природноресурсной составляющей при определении региональной экономической эффективности производства посредством включения в ее расчет цен на используемые в производстве ресурсы природы. При расчетах эффективности на различных уровнях управления необходимо брать именно цен у, а не величину экономической оценки, поскольку цена характеризует природные ресурсы как ресурсы производства в полном объеме, сопоставимом с другими производственными ресурсами.

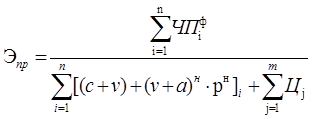

Формула определения интегрального показателя региональной экономической эффективности с учетом природноресурсной составляющей (Эпр) в общем виде представляет собой соотношение чистой продукции и приведенных затрат на ее получение:

(15.5)

(15.5)

где i(l,n) — индекс отраслей, входящих в региональную народнохозяйственную систему; ЧГЦ* — фактически созданная в i-й отрасли чистая продукция; (с + v) — фактические издержки производства i-й отрасли (себестоимость); рн — среднеотраслевой норматив рентабельности; (v + а)н * рн — нормативная величина прибавочного продукта, создаваемого в i-й отрасли хозяйства региона; j(l,m) — индекс природных ресурсов, используемых в отраслях региона; U, j — цена j-гo природного ресурса.

Однако исходя из изложенной выше концепции чистая продукция региона (отрасли) или конечный продукт в масштабах всего народного хозяйства с учетом требований экологического императива должны быть уменьшены на величину возможного

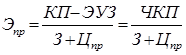

экономического ущерба от загрязнения окружающей среды производством. Откорректировав на этой основе формулу (15.5), унифицированный для всех уровней управления (регионального, отраслевого, народнохозяйственного) показатель экономической эффективности общественного производства в упрощенном виде может быть определен следующим образом:

(15.6)

(15.6)

где 3 — издержки производства (приведенные затраты); Цтф — цена природных ресурсов, вовлеченных в хозяйственный оборот; ЧКП — величина чистого конечного продукта. Остальные обозначения приведены выше.

Учет природноресурсной составляющей в показателях эффективности нацелен как на экономию ресурсов природы, так и на снижение вредного воздействия на окружающую среду, поскольку экономическая эффективность возрастает при снижении потребления природных ресурсов и сокращении возможного экономического ущерба от техногенного загрязнения окружающей среды.

| Предыдущая |