Автор:

Автор: И.И. Силин

Экология и экономика природных ресурсов бассейна р. Протва

(Калужская и Московская области)

Обнинск, 2003. — 302 с.

| Предыдущая |

12. Экономика природопользования

Устойчивое развитие экономики несовместимо с недооценкой роли природных ресурсов. Недооценка природных ресурсов влечет за собой некорректно рассчитанные денежные структуры национального богатства регионов и локальных территорий ([49].

Эффективное управление природопользованием возможно только при наличии подробной информации о природных ресурсах, которая в настоящее время сосредоточена в ведомственных кадастрах. Существующие кадастры природных ресурсов имеют ряд существенных недостатков [36]:

— они охватывают не все природные ресурсы и объекты;

— информация о природных ресурсах имеет ведомственный характер;

— не определен порядок пользования ведомственной информацией, составляющей основу кадастров (часто она закрыта);

— показатели отдельных кадастров трудно сопоставимы между собой;

— в большинстве отраслевых кадастров отсутствуют показатели, позволяющие оценить социально-экономическую эффективность использования ресурсов на данной территории; отсутствует возможность переоценки природных ресурсов в случае изменения социально-экономических условий производства и потребления;

— при оценке природных ресурсов недостаточно учитывается человеческий фактор.

По мнению ученых-экономистов [36], система информационного обеспечения должна формироваться в рамках комплексного территориального кадастра, представляющего собой свод данных о природных ресурсах и природных объектах в пределах определенных социально-экономических районов. Формирование таких кадастров должно происходить по единой методологии и единым критериям, позволяющим использовать их для принятия управленческих решений в эколого-ресурсной сфере по вопросам:

— развития и размещения производительных сил;

— проведения хозяйственного зонирования территории для определения экологически обоснованного регламента эксплуатации природных ресурсов;

— обеспечения экологической и экономической безопасности;

— реализации инвестиционных целевых программ развития отдельных территорий;

— налогообложения;

— разграничения компетенций по распоряжению природными ресурсами между Российской Федерацией, её субъектами и органами местного самоуправления;

— связанным с рациональным использованием природных ресурсов.

В комплексных кадастрах природных ресурсов учету и оценке по единым для каждого вида ресурсов классификационным единицам подлежат:

— ресурсы земель всех видов пользования;

— ресурсы недр;

— поверхностные и подземные воды;

— ресурсы растительности;

— ресурсы животного мира;

— ресурсы рекреационного и социально-культурного назначения;

— особо охраняемые территории;

— природные ресурсы населенных пунктов, предприятий и организаций;

— климатические ресурсы территорий;

— ресурсы, образующиеся под воздействием солнечной энергии и гравитации.

Структура комплексных территориальных кадастров должна состоять из нескольких блоков:

— адресно-правового;

— экологического;

— количественной и качественной оценок ресурсов;

— экономической оценки всех видов природных ресурсов;

— сводной экономической оценки природно-ресурсного потенциала территории;

— прогнозирования состояния и оценки природно-ресурсного потенциала территории.

При этом программное обеспечение кадастрового управления ресурсами должно обеспечивать накопление и дифференциальные операции с базой данных о состоянии ресурсов, в том числе с текущим изменением экономической оценки в связи с изменением экологической ситуации.

Экономическая оценка природных ресурсов заключается в определении их ценности в фиксированных социально-экономических условиях при заданных режимах природопользования и экологических ограничениях на хозяйственную деятельность. Она необходима для:

— выбора оптимальных параметров использования ресурсов;

— определения экономической эффективности вложения инвестиций в природный комплекс;

— определения убытков от нерационального природопользования;

— отражения доли природных ресурсов в структуре национального богатства;

— установления платежей и акцизов за пользование природными ресурсами;

— определения залоговой стоимости природных объектов и ресурсов;

— прогнозирования и планирования использования природных ресурсов;

— определения величины компенсационных платежей, связанных с изменением назначения природных ресурсов;

— решением других задач, связанных с рациональным природопользованием.

Государственная политика в сфере управления природными ресурсами должна обеспечивать:

— экономическую реализацию полномочий государства как собственника природных ресурсов;

— совершенствование методов оценки эффективности инвестиционных программ и проектов особенно в условиях дальнейшего развития процессов приватизации;

— формирование рынка экологических товаров, работ и услуг (в том числе риэлтерских) по экономической оценке природных ресурсов с учетом результатов экологического аудита;

— создание рынка экологического страхования и экологического аудита в сфере природопользования ;

— механизма предоставления лицензий на природопользования на платной и конкурсной основе.

В таблице 47 приведена структура показателей Федерального бюджета 2000 г в аспекте природоресурсных платежей, включая акцизы на углеводороды, которые составляют 13,5 % доходной части бюджета. Все остальные платежи в бюджет за пользование природными ресурсами составляют около 2,4%.

Таблица 47

Структура показателей Федерального бюджета 2000 года

в аспекте природоресурсных платежей

|

№ п/п |

Показатели Федерального бюджета |

млн.руб. |

Структура,% |

|

1 |

Налоговые доходы, всего в том числе: |

675039,1 |

100 |

|

1.1 |

Налог на прибыль |

63448,5 |

9,4 |

|

1.2 |

Налог на добавленную стоимость |

174869,7 |

25,9 |

|

1.3 |

Акцизы в том числе акцизы на нефть и газ |

119938,4 90918,8 |

17,8 13,5 |

|

1.4 |

Платежи и пользование природными ре сурсами, из них: |

16092,2 |

2,4 |

|

1.4.1 |

Плата за недра |

5350,0 |

0,8 |

|

1.4.2 |

Отчисления на воспроизводство МСБ |

4980,0 |

0,7 |

|

1.4.3 |

Средства земельного налога и арендной платы за землю |

3891,0 |

0.6 |

|

1.4.4 |

Прочие платежи за использование природных ресурсов |

1871,2 |

0,3 |

|

2. |

Расходы, всего |

8718,0 |

100 |

|

2.1. |

в том числе Расходы на охрану окружающей природной среды и природных ресурсов, гидрометеороло гию, картографию и геодезию, из них: |

3 738,0 |

42,9 |

|

водные ресурсы |

185,3 |

2.1 |

|

|

лесные ресурсы |

2 350,2 |

27,0 |

|

|

охрана окружающей природной среды |

130,7 |

1,5 |

|

|

|

гидрометеорология, геодезия, картография |

1071,8 |

12,3 |

|

2.2. |

Расходы на геологическое изучение недр и воспроизводство минерально-сырьевой базы |

4980,0 |

58,1 |

|

|

|

|

Анализ бюджетов субъектов Российской Федерации показал, что наибольший удельный вес в структуре налоговых доходов также занимают платежи за пользование недрами – 65%.

Другие виды природных ресурсов не облагаются ни акцизами, ни рентой. Расходы на охрану и возобновление природных ресурсов составляют всего 1,3% от доходной части.

Чтобы увидеть место основной доходной статьи бюджета –недропользования- приведем пример, заимствованный нами у [22]:

— добыча одной бутылки (0.5 литра) минеральной воды и цена продажи недропользователем посреднику составляет всего 2 копейки;

— реализация этой бутылки вода посредником на завод безалкогольгой продукции осуществляется по цене 10-15 копеек;

— розничная цена продажи одной бутылки минеральной воды составляет 1,5 –2,0 рубля.

Все налоги, установленные при пользовании недрами, которые платит недропользователь, в том числе отчисления на восстановление минерально-сырьевой базы, вошли в 2 копейки – цену продажи добытой минеральной воды посреднику.

Аналогичная картина наблюдается с добычей и прочих полезных ископаемых, в том числе и газа. Потери, которые несет государство и производитель — недропользователь, оседает у посредника, который фактически присваивает пока не установленную законом «горную ренту».

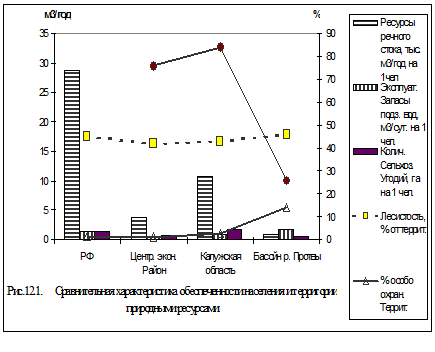

Известно, что обеспеченность отдельных территорий России природными ресурсами довольно контрастна по видам, качеству и количеству ресурсов.

В качестве примера, на рисунке 12.1 представлены диаграммы сравнительной характеристики удельной обеспеченности природными ресурсами населения и территории России, Центрального экономического района, Калужской области и жителей бассейна р. Протвы, составленной по данным табл. 48.

Таблица 48

Сравнительная характеристика некоторых территорий по условиям удельной обеспеченности населения природными ресурсами

|

Территория |

Удельные показатели на 1 жителя территории |

||||

|

Ресурсы речн. Стока тыс. м3/год на 1чел. |

Экспл. запасы Подземн. Вод. тыс. м3/год на1 чел. |

Колич. сельхоз. угодий, га на 1 чел. |

Лесис- Тост % от тер ритории |

% особо охран. Террит. |

|

|

Российская Федерация |

28,7 |

1,5 |

1,49 |

45,2 |

1,43 |

|

Центральный Экономический район |

3,72 |

0,6 |

0,67 |

41,9 |

1,15 |

|

Калужская область |

10,8 |

0,9 |

1,67 |

43 |

2,5 |

|

Территория бассейна р. Протвы |

0,85 |

1, 73 |

0,56 |

46 |

14 |

Видно, что суммарная обеспеченность водными ресурсами жителей бассейна р. Протвы значительно уступает общероссийским, Центральному региону и средним показателям по Калужской области. При этом, если обеспеченность водными ресурсами жителей России в целом и её регионов достигается в основном за счет ресурсов поверхностного стока, то в бассейне р. Протвы она обеспечивается за счет подземных вод. Такой перекос, характерный скорее для пустынных регионов, сложился в результате подруслового отбора речных вод при линейной схеме размещения прибрежных инфильтрационных водозаборов в долине р. Протвы, когда количество воды в реке убывает пропорционально количеству воды, забранной из артезианских скважин.

По количеству сельскохозяйственных угодий на душу населения бассейн р. Протвы приближается к среднему по Центральному региону, а по площади особо охраняемых территорий на целый порядок превосходит средние показатели по Центральному региону и России в целом.

По своему содержанию экономический ущерб от загрязнения окружающей среды представляет собой экологическую составляющую общественно-необходимых затрат, вызванных отрицательным воздействием хозяйственной и иной деятельности на состояние экосистемы, здоровья населения, а также на различные элементы производства и потребления продукции.

Это издержки связанные с влиянием окружающей среды на здоровье человека, на компенсацию повышенного износа основных производственных фондов, жилищно-коммунального хозяйства, недопроизводство продукции сельского и лесного хозяйства и т. д.

Деградация окружающей среды, а также реализация природоохранных мероприятий находят отражение в экономических затратах, оказывают влияние на производство и потребление, а также на процесс воспроизводства в целом.

В этой связи важная роль принадлежит исследованию и анализу некоторых понятий и категорий, характеризующих экономический аспект экологических проблем, а именно, экологические издержки общественного производства.

Негативное воздействие хозяйственной деятельности на состояние окружающей среды можно охарактеризовать при помощи таких категорий, как экономические потери от загрязнения окружающей среды, общественные затраты, связанные с загрязнением и охраной окружающей среды, экономический ущерб от загрязнения. Различные дополнительные и компенсационные расходы на борьбу с загрязнением среды и т. п.

Экономические потери от загрязнения окружающей среды складываются из двух частей – ущерба от загрязнения среды и дополнительных и компенсационных расходов, связанных с ущербом окружающей среде [36].

Экономический ущерб от загрязнения окружающей среды – это стоимость продукции, которая не была произведена в результате загрязнения окружающей среды и нерационального использования природных ресурсов, а также дополнительные затраты на предупреждение и борьбу с загрязнением.

Дополнительные и компенсационные расходы представляют собой затраты общественного труда на устранение или уменьшение экологических, социально-экономических, санитарно-гигиенических и других последствий ухудшения состояния окружающей среды.

Некоторые затраты такого рода на превентивные меры, предупреждающие, но не умаляющие существующее загрязнение, охарактеризованы в предыдущей главе.

Согласно «Временной типовой методике определения экономической эффективности осуществления природоохранных мероприятий и оценки экономического ущерба, причиняемого народному хозяйству загрязнением окружающей среды» (1983 г), различают затраты на предотвращение загрязнения и затраты на компенсацию убытков, связанных с загрязнением среды. Первые идут на мероприятия по сокращению выбросов из источников, а вторые-на реабилитацию среды от последствий загрязнения.

При рассмотрении методов и методик расчета ущерба от загрязнения окружающей среды возможны два направления: оценочные – для целей долгосрочного прогнозирования последствий загрязнения среды и расчетное – для более точного определения ущерба с целью обоснования нормативов платы за загрязнение окружающей среды, для оценки эффективности природоохранных капиталовложений, экологического страхования и т.п.

Метод прямого расчета позволяет получить более достоверные сведения о размерах экономического ущерба окружающей среде, так как в расчетах учитываются конкретные типы и формы нарушение и загрязнений каждого компонента природной среды. Такой подход позволяет выявить те подразделения, деятельность которых приводит к возникновению наиболее значительных изменений природной среды и обуславливает наибольший экономический ущерб.

Полный годовой экономический ущерб от загрязнения У (руб.) определяется по формуле:

У=У3 bQм, (3)

где Уз — удельный ущерб от загрязнения окружающей среды на единицу выбросов, руб./т;

b — масса выбросов на единицу продукции, т/т;

Qм — годовой выпуск продукции (металла).

Экономический ущерб рассчитывается по формуле:

Увыб = Уатм a + Ув, b + Узем g + Ун h, (4)

где Увыб — экономический ущерб от массы всех видов выбросов, поступающих в природную среду от отдельного источника или предприятия в целом, руб./год;

Уатм — удельный экономический ущерб, причиняемый выбросом загрязнений в атмосферный воздух, руб./ год;

Ув — удельный экономический ущерб, причиняемый cбpoсами загрязняющих примесей в водные источники, руб./год;

Узем — удельный экономический ущерб от нарушения и загрязнения земельных ресурсов, руб./год;

Ун — удельный экономический ущерб от нарушения и загрязнения недр, руб./год;

a, b, g, h — поправочные коэффициенты на степень достоверности укрупненного метода, определяются в каждой из сфер природоохранной деятельности как соотношение между показателем ущерба, определенного методом укрупненного счета, и показателем ущерба, определенного методом прямого счета.

Оценка загрязнения атмосферного воздуха

Экономическая оценка методом укрупненного счета удельного ущерба Уатм (руб./год), причиняемого выбросом загрязнений в атмосферный воздух для всякого источника, определяется по формуле:

Уатм = gs¦М (5)

где g — константа, численное значение которой равно 2,4 руб./усл. т (может меняться в зависимости от роста цен); s— коэффициент относительной опасности, зависящий от типа территории (в методике он принят равным: для курортов и заповедников —10, для пригородных зон и зон отдыха —8, для населенных мест с плотностью населения п чел./га — (0,1 чел./ra) п. для лесов — 0,2—0,0025, для пашен — 0,25 и садов— 0,5);

¦ — безразмерный множитель, учитывающий характер рассеивания примеси в атмосфере. Его величина зависит от скорости оседания частиц, высоты их выбросов от земли, температуры газа. В частности, для частиц, оседающих со скоростью 1—20 см/с, она находится в пределах 0,89 — 4, для частиц, оседающих со скоростью менее 1 см/с, — 1—0,08;

М — приведенная масса годового выброса загрязнений из источника, усл. т/год.

Коэффициент относительной безопасности s определяется по формуле:

где Si — площадь i-и части зоны активного загрязнения (ЗАЗ);

Sзаз — площадь зоны активного загрязнения, определяемая по методике, га;

i — номер части ЗАЗ, относящейся к одному из типов

территорий;

I — общее число типов территорий, попавших в ЗАЗ.

Величина приведенной массы выброса загрязнений в атмосферу определяется по формуле:

где Ni — общее число загрязнителей;

Аi — безразмерный показатель относительной активности примеси i-го вида, усл. т/т, например, значение Ai, для оксида углерода в методике принято равным 1, сернистого ангидрида — 22, сероводорода — 54,8, паров фтора — 980, кок совой и агломерационной пыли — 100 и т.п.;

mi — масса годового выброса ;-го вида в атмосферу, т.

Оценка загрязнения водоемов

Экономическая оценка удельного ущерба Ув (руб./год) от сброса загрязняющих примесей в к-й водоем источником загрязнения определяется по формуле:

Ув = gsК М , (9)

где g — константа, численное значение которой рекомендуется принимать 400 руб./усл. т для сбросов в водоемы после 1985 г.;

sК — константа, имеющая разные значения для различных водохозяйственных участков; например, для Волги величина принимается от 0,8 до 2,6, для Дона — от 1,62 до 3,79 и т.д.

Показатель М рассчитывается по формуле:

где А/, — показатель относительной опасности сброса, рассчитываемый в соответствии с методикой;

mi/ — масса i-го выброса, приходящаяся, например, на I т металла.

Значение показателя Аi, определяется по формуле:

где ПДКр/х, — предельно допустимая концентрация i-го вещества в воде водных объектов, используемых для рыбохозяйственных целей, г/м3; например, значение А, для взвешенных веществ составляет 0,33, для нефтепродуктов — 20, для меди — 100 и т.д.

Оценка загрязнения земельных ресурсов

Удельный ущерб, причиняемый народному хозяйству вследствие нарушения земельных ресурсов, определяется по формуле:

Узем = [( Уатм + Ув + Ут) Sн ] : Qм (12)

где Уатм — ущерб от загрязнения атмосферы из-за нарушения земель, руб./га;

Ув — ущерб от загрязнения водоемов из-за нарушения земель, руб./га;

Ут — ущерб от отчуждения земель, руб./га;

Sн — площадь нарушенных земель, га.

Показатели, входящие в формулу, рассчитывают по следующим образом:

Уатм =Vв Св khz (13)

где Vв — объем пылегазообразных выбросов с 1 га земель, т; Св— удельная оценка ущерба от выбросов в год, руб./т;

k — коэффициент, учитывающий зональные особенности территории;

h — коэффициент, зависящий от высоты выбросов;

z— коэффициент, учитывающий характер использования тер ритории в зоне влияния нарушенных земель;

Уb =Vв Св ,

где Vв — объем выноса загрязняющих веществ в водные бассейны с загрязнителей, расположенных на 1 га земель, т/га;

Св — удельная оценка от поступления загрязняющих веществ в водоемы, руб./т.

где n — индекс вида сельскохозяйственной продукции; Рn — годовое количество недоданной сельскохозяйственной продукции из-за нарушения земель, т/га;

Cn/ и Cn// — себестоимость i-то вида продукции, получаемой соответственно в контрольной зоне и зоне влияния нарушенных земель, руб./т.

Оценка загрязнения недр

Удельный ущерб от годового нарушения и загрязнения недр

Ун =Унар+ Узаг. (15)

где Унар и Узаг — ущерб соответственно от нарушения и загрязнения недр, руб./год.

Определение экономического ущерба методом прямого расчета требует большого количества исходных данных, получить которые можно путем инженерно-экономического обследования предприятия и зоны его влияния.

Экономический эффект природоохранного мероприятия выражается величиной экономического ущерба или суммой ущербов, предотвращаемых благодаря этим мероприятиям.

Экономический эффект можно оценивать и суммой прироста годового дохода, получаемой от улучшения производственных результатов, достигнутых в результате проведения природоохранных мероприятий.

Таким образом, предотвращенный экономический ущерб равен разности между расчетными величинами ущерба, который имел место до осуществления рассматриваемого мероприятия и остаточного ущерба после проведения этого мероприятия.

Оценивая Временную типовую методику в целом, следует отметить, что она не учитывает отраслевые особенности народного хозяйства (горнодобывающей, лесной, машиностроительной и др.), поэтому необходимо разработать отраслевые методики.

Кроме абсолютных размеров экономического ущерба от загрязнения природной среды, применяются также оценки в удельном выражении в расчете на 1 чел., 1 га, 1 куб. м водного источника, 1 рубль основных фондов и др., что является показательным при сравнении деятельности отдельных регионов или отраслей хозяйства. Это позволяет наглядно представить необходимость развития ресурсосберегающих технологий и экологической защиты ресурсов в тех или иных регионах.

Затраты на защиту атмосферы в масштабах страны составляют 10-15%, водного бассейна –75-80% всех расходов на охрану окружающей среды, остальная часть приходится на утилизацию твердых отходов [36]. Для сравнения- в США затраты на снижение загрязнений воздуха примерно вдвое превосходят затраты на очистку воды.

Расчеты, выполненные укрупненным методом, показывают, что экономический ущерб, причиненный народному хозяйству в результате загрязнения воздушного бассейна, составляет около 60%, водного бассейна – около 30% и загрязнение твердыми отходами – около 10% общего ущерба. Таким образом соотношение экономического ущерба от загрязнения атмосферы и водного бассейна обратное по отношению к сумме затрат на его предотвращение.

Эмпирический (укрупненный) метод определения ущерба может применяться на начальных этапах проведения исследований по определению направлений природоохранной деятельности на предприятии или в регионе для выработки общих целей и задач по повышению эффективности использования и охраны природных ресурсов.

В целом, существующие платежи за загрязнение окружающей среды настолько малы, что предприятиям стало гораздо выгоднее загрязнять окружающую среду, вносить за это налог и не осуществлять природоохранных мероприятий. Следовательно, если не будет создан экономический механизм, который адекватно отражал бы ущерб природной среде от хозяйственной деятельности предприятий, то рыночные отношения будут способствовать разрушению природной среды.

С этой точки зрения важное значение приобретает применение показателя экологически скорректированного валового внутреннего продукта — «зеленого» ВВП [36]. Под «зеленым» ВВП понимается скорректированный общественный продукт, который включает итог изменения всех экологических активов, ресурсов и благ. В общем виде его можно представить по формуле:

Е = ВВП – Ун , (16)

где Е – зеленый ВВП, млн. руб.;

ВВП – валовый внутренний продукт, млн. руб;

Ун – накопленный экономический ущерб от загрязнения окружающей среды, млн. руб.

Таким образом, дополнительно вводятся расчеты, отсутствующие в традиционном ВВП – косвенные оценки деградации (или улучшения) ресурсов окружающей среды -воды, воздуха, лесов, почв, природных экосистем.

По оценкам, экономический ущерб от загрязнения окружающей среды в европейских странах (Ун) составляет порядка 6-8% валового дохода от ВВП [36].

В данном случае расчет «зеленого» ВВП показывает, что ежегодный прирост валового продукта в денежном выражении нивелируется ущербом окружающей среде. Иными словами при существующих технологиях и формах хозяйствования рентабельность экономики страны с учетом накопленного экономического ущерба окружающей среде в лучшем случае будет нулевая.

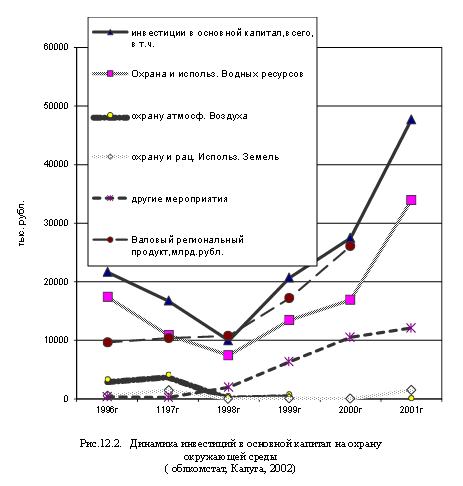

На рис. 12.2 отображена динамика инвестиций в основной капитал на охрану окружающей среды Калужской области, составленном по данным областного комитета по статистике.

Динамика капитальных вложений в экологию свидетельствует о постепенном снижении затрат на охрану окружающей среды до 1999 г. и устойчивом росте в последующие годы.

В декабре 1999 г решением Законодательного собрания Калужской области были учреждены три внебюджетных фонда (с 2002 г средства фондов вошли в бюджет).

Экологический фонд, доходы которого формируются за счет поступления средств от платежей за загрязнение природной среды, штрафов за экологические правонарушения и др.

Расходы фонда идут на:

— ведение мониторинга окружающей среды, кадастров природных ресурсов и отходов производства;

— строительство, реконструкцию, капремонт очистных сооружений и аналогичных объектов;

— выполнение природоохранных мероприятий в зеленых зонах городов и особо охраняемых территорий;

— проведение научно-исследовательских работ в области охраны окружающей среды, оценки природных ресурсов, создания безотходных и малоотходных технологий;

— содействие развитию экологического воспитания населения.

Фонд на воспроизводство минерально-сырьевой базы, доходы которого формируются за счет отчислений, производимых пользователями недр. Расходование средств фонда осуществляется в соответствии с программой по геологическому изучению, воспроизводству минерально-сырьевой базы и рациональному использованию недр.

Фонд на восстановление и охрану водных объектов образован на основании областного закона «О ставках платы за пользование поверхностными водными объектами на территории Калужской области.

Расходование средств фонда осуществляется на водо-охранные мероприятия, в том числе на мониторинг водных объектов, ведение водного кадастра, учет и оценку качественных и количественных показателей поверхностных вод, разработку проектов водо-охранных зон рек, строительство и ремонт водозаборных сооружений, инспектирование и контроль за соблюдением установленных норм и правил водопользования.

Сведения о расходах средств внебюджетных фондов в 1999-2000г приведены в таблице 49.

Таблица 49

Расходы внебюджетных фондов в сфере природопользования, Расходы внебюджетных фондов в сфере природопользования,

|

Наименование фонда |

|

всего |

|

1999г |

|

2000г |

|

|

|

1. Экологический фонд, всего, в т. ч. |

|

15 |

|

7,2 |

|

7,8 |

|

|

|

Расходы на природоохранные мероприятия местного значения |

|

9 |

|

4,3 |

|

4,7 |

|

|

|

" федерального значения |

1,5 |

0,7 |

0,8 |

|

||||

|

" областного значения |

4,5 |

2,2 |

2,3 |

|

||||

|

2. Фонд на воспроизводство минерально-сырьевой базы, всего |

|

15,3 |

|

6,3 |

|

9 |

|

|

|

в т.ч. на ведение мониторинга геол. среды и водных объектов |

|

0,9 |

|

0,5 |

|

0,4 |

|

|

|

3. Фонд на восстановление и охрану водных объектов |

|

2,4 |

|

|

|

2,4 |

|

|

|

в т.ч. на ведение мониторинга водной среды |

|

0,3 |

|

|

|

0,3 |

|

|

Видно, что основной объем финансирования природоохранных мероприятий минеральных и водных ресурсов на характеризуемый период времени осуществляется через внебюджетные фонды, а земельных ресурсов, атмосферного воздуха и лесных ресурсов в составе природоохранных мероприятий бюджетных расходов.

Настораживает незначительный объем инвестиций на мероприятия по охране и использованию атмосферного воздуха. По-видимому, экологическая емкость атмосферного воздуха на территории Калужской области пока еще позволяет пренебрегать принципом адекватности ресурсосберегающих затрат и объема эмиссии загрязняющих веществ.

В таблице 50 приведены статистические данные об объеме инвестиций в основной капитал на охрану окружающей среды за 1996-2001г, заимствованные из статистического сборника калужского областного статистического управления, вып.2002г. и сведения о размере валового регионального продукта (аналог ВВП областного масштаба), взятые из того же сборника.

Таблица 50

Инвестиции в основной капитал на охрану окружающей среды и рациональное использование водных ресурсов и атмосферного воздуха (статистический сборник облкомстата, табл. 1,2 и 10.12, Калуга, 2002), тыс. рублей.

|

|

Наименование затрат |

|

1996г |

1197г |

1998г |

1999г |

2000г |

2001г |

|

Инвестиции в основной капитал, всего, в т.ч. |

21678 |

16776 |

9968 |

20717 |

27500 |

47698 |

||

|

Охрана и использ. водных ресурсов |

17442 |

10912 |

7447 |

13468 |

16928 |

33949 |

||

|

охрана атмосф. воздуха |

3320 |

4118 |

497 |

753 |

|

113 |

||

|

охрана и рац. использ. земель |

548 |

1476 |

13 |

112 |

39 |

1516 |

||

|

другие мероприятия |

|

368 |

260 |

2011 |

6374 |

10533 |

12120 |

|

|

Валовый региональный продукт, млн. рубл. |

9650 |

10399 |

10764 |

17226 |

26106 |

|

||

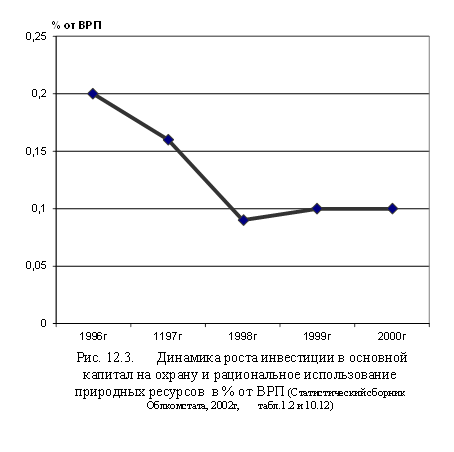

На рис. 12.3 изображен график динамики роста инвестиций в основной капитал Калужской области на охрану и рациональное использование недр в процентной зависимости от величины валового регионального продукта, составленный по данным таблицы 50.

Видно, что удельный вес инвестиций в природопользование в составе ВРП начиная с 1996 года постепенно понижался и к 1998 г. понизился вдвое. После 1998 г. наблюдается тенденция к стабилизации инвестиций на уровне десятой доли процента от ВРП. Таким образом, в связи с капитализацией производства техногенное давление на природные ресурсы существенно возросло.

Если принять за оптимальный размер отчислений в природопользование среднеевропейский уровень –6-8% от ВВП, — то ежегодный дефицит инвестиций в природопользование Калужской области составляет более полутора миллиардов рублей (в 2000г- 1538,5 млн. рублей).

В удельном исчислении это составит 51450 рублей на 1 км2 территории или 1400 рублей на каждого жителя области. В пересчете на калужскую часть бассейна Протвы дефицит инвестиций в природопользование составляет 109, 1 млн. рублей в год. Таким образом, удельные затраты на природопользование на одного жителя Калужской области и, в том числе жителя бассейна р. Протвы, в 59 раз ниже по сравнению с европейскими странами.

В этой связи необходимо напомнить, что наше будущее есть ни что иное, как следствие принимаемых решений [36]. Поэтому экономическая система должна обеспечить принятие таких хозяйственных решений, которые не приведут к неблагоприятным экологическим и социально- экономическим последствиям.

Одним из факторов, снижающих удельный вес инвестиций в природопользование, является ресурсосбережение за счет снижения расходов материальных ресурсов но единицу конечного хозяйственного продукта. Ресурсосберегающий потенциал в природопользовании региона достаточно велик. С одной стороны допускаются большие потери при добыче первичного сырья, с другой – потери при его переработке. По оценкам [22], только от неэффективного использования водных и энергетических ресурсов создается потенциал ресурсосбережения до 40%.

Для более эффективного использования природных ресурсов в промышленности необходимо установить предприятиям нормативы потребления ресурсов на единицу продукции, постепенно приближая их к уровню передовых технологий; ввести плату за сверхнормативное потребление ресурсов.

Предлагается также организовать региональный фонд ресурсосбережения [23], источником которого может тать плата за сверхнормативное потребление ресурсов. Средства фонда будут использоваться для осуществления проектов по внедрению ресурсосберегающих технологий.

Для экономического регулирования ресурсосбережения могут применяться также:

— государственные субсидии на реализацию крупных ресурсосберегающих мероприятий;

— налоговые льготы на период внедрения ресурсосберегающих технологий;

— конкурсные и лицензионные льготы для осуществления экономически обоснованных мероприятий по ресурсосбережению и утилизации отходов;

— оказание поддержки малому предпринимательству, специализирующемуся на разработке и внедрении ресурсосберегающих технологий.

Экологическая система бассейна р. Протвы размещена на территории двух субъектов Российской Федерации.

Для этого региона апробируется экономико-организационная модель, важнейшим элементом которой является межрегиональный Совет Московской и Калужской области. Целью Совета является разработка и реализация программ по восстановлению и сохранению экосистемы бассейна р. Протвы.

Бассейновый подход упрощает процедуру согласования и утверждения долгосрочных экологических программ, квот на выбросы и сбросы, размеров изъятия природных ресурсов из экосистемы, определения размеров экономических взносов на реализацию совместных экологических программ и др.

Вместе с тем существующая практика учета расходования природных ресурсов не позволяет в достаточной мере полно учитывать трансграничные потоки капитала за счет реализации природных ресурсов.

Современные теории экономического роста национального богатства в качестве основных ресурсов развития выделяют: созданный человеком физический капитал (предприятия, оборудование, дороги и т. д.), человеческий капитал (запасы знаний и умений), природный капитал. Однако в экономической практике Росси происходит недооценка природного и человеческого капитала в структуре национального богатства, что приводит к стратегическим ошибкам при принятии управленческих решений.

Такие ошибки характерны не только для уровня межгосударственных, но и межрегиональных отношений. Так отсутствие форм контроля передвижения человеческого и природного капитала между Калужской и Московской областями не позволяет объективно анализировать передвижение вообще всех форм капитала за пределы области. Это в свою очередь затушевывает все возрастающую опасность продажи областных природных ресурсов по заниженным ценам, использование полученных средств на цели, отличные от задачи сохранения и возрастания капитала устойчивости на территории, откуда изъят природный капитал. Кроме того, заниженные базовые оценки природных ресурсов позволяют перекупщикам изымать капитал в процессе движения природно-ресурсного сырья к потребителям, что сопровождается взвинчиванием цен на внутреннем рынке, оторванном от воспроизводства природно-ресурсной базы. Утечка природного капитала за пределы области сопровождается свертыванием высокотехнологичных производств, внутренней дисквалификацией и миграцией высококвалифицированных специалистов в более развитые регионы, т. е. к постепенной потере человеческого капитала. В результате в регионе-доноре природного и человеческого капитала ещё в большей степени уменьшается капитал устойчивости, а, значит, обостряются социально- экономические и экологические проблемы.

Как уже отмечалось, природно-ресурсным (рекреационным) потенциалом северных районов Калужской области пользуется около 200 тыс. жителей г. Москвы и Московской области. Значительная часть бывших пионерских лагерей и предприятий отдыха находится под управлением московского капитала. Многие промышленные предприятия акционированы или выстроены на калужской земле московскими предпринимателями. Практически весь доход с этих объектов поступает в экономику г. Москвы и Московской области.

Реальная социально-экономическая оценка природных ресурсов как составной элемент оценки земельных участков позволит сделать более точной оценку недвижимости, увеличит размер налогооблагаемой базы при взимании налога на недвижимость, роль которого должна значительно возрасти с принятием нового налогового кодекса. Также следует ожидать, что вследствие повышения налога на недвижимость в общей структуре налогов, будет ускорен процесс перераспределения собственности, когда непроизводительное обладание материальными активами будет вести к банкротству и смене собственника.

Таким образом, объективная оценка природных ресурсов превращается в одну из приоритетных государственных задач, без решения которой объекты недвижимости могут не получить эффективного собственника, а государство недополучит значительные средства в бюджеты всех уровней [36].

Возвращаясь к теме о комплексной кадастровой оценке природных ресурсов регионов необходимо отметить, что по опыту проведенных исследований [49], начинать её надо на муниципальном уровне с разработки денежных оценок основных природных ресурсов. Это объясняется несоответствием существующей на региональном уровне статистики и кадастрового учета в сфере природопользования и охраны окружающей среды требованиям эффективного государственного регулирования в условиях рыночной экономики. Только в этом случае система территориального эколого-экономического учета позволит выполнять:

— комплексную оценку земельных участков с учетом физических и денежных оценок находящихся на ней природных ресурсов и объектов, а также объектов недвижимости;

— изучение данных об основных потоках природных ресурсов из природной среды в экономику и их трансформации в экономике, а также о потоках отходов экономической деятельности в природную среду;

— анализ основных экономических потоков на уровне региона, которые имеют особенно важное значение для оценки влияния экономической деятельности на окружающую среду и требуют дальнейшего дезагрегирования для выявления стоимостных потоков и активов, связанных с использованием природной среды,

— альтернативные (нерыночные) оценки использования окружающей среды.

По результатам исследований запасов природного капитала в Ярославской области [49] с помощью системы национальных счетов, рекомендованных ООН, установлено, что он составляет порядка 19% от суммы антропогенного капитала. При этом водные ресурсы оказались наиболее ценными из всех рассмотренных природных ресурсов (87% ожидаемого роста природного капитала при фактической низкой стоимости водных ресурсов). Денежные оценки других природных ресурсов тоже составили значительную часть природного капитала: древесина –4%, недревесные ресурсы леса –4%, сельскохозяйственных земель- 3,5%, минерально-сырьевых ресурсов –1%.

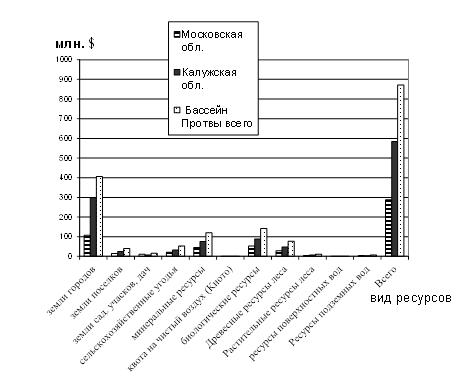

В таблице 51 приведены сведения по приблизительной оценке стоимости некоторых природных ресурсов бассейна р. Протвы, основанные на ценах, заимствованных из различных опубликованных источников.

Стоимость земли городов, поселков и садовых обществ рассчитана, исходя из цен, приведенных в книге А.Н. Ефремова, П. М. Кандаурова [23, табл.16], минеральных ресурсов [23, табл. 15]. Цена биологических ресурсов и дикорастущей биопродукции леса заимствована из книги Н.М. Лукъянчикова, П.М. Потравного [36, стр.190]. Цена сельскохозяйственных земель взята как средняя из расчетных порайонных кадастровых оценок, выполненных земельным комитетом г. Жуков Калужской области. Разброс кадастровых цен по районам севера Калужской области по этим оценкам варьирует в пределах 8-11 тыс. руб. за 1 га. Для расчетов условно принята цена 10 тыс. рублей за 1 га. Цена на поверхностные воды принята по данным [23, табл. 5], а на подземные – по средней себестоимости её добычи. Цена на древесные ресурсы леса определена специалистами Жуковского лесхоза по расчетной лесосеке, как средневзвешенная из базовых цен на хвойные и лиственные породы леса. В качестве цены на воздух принята киотская квота в 10$ за 1 тонну выброшенных парниковых газов. Рассчитывалась стоимость использованной «потерянной» квоты за счет местных источников выбросов в атмосферу.

Полная стоимость природных ресурсов определена как сумма всех учтенных видов ресурсов. Оказалось, что стоимость природных ресурсов бассейна р. Протвы (4620 км2) удручающе мала. Удельная стоимость всех ресурсов, приходящаяся на 1 км2, равна 188,6 тыс.$, в том числе в Калужской области – 202 тыс$, в Московской области -166,3 тыс.$. Удельная стоимость ресурсов, приходящаяся на долю одного жителя бассейна р. Протвы, меньше средней месячной зарплаты американца – 2332$. С экологических позиций это означает, что мы не ценим «дом», в котором живем.

Социально-природный статус бассейна р. Протвы (в данном случае: стоимость всех природных ресурсов плюс ВРП, без учета стоимости основного физического и человеческого капитала) ориентировочно равен одному миллиарду долларов (997 млн.$), в том числе Калужской части бассейна – 663 млн.$, Московской – 334 млн.$. В пересчете на 1 проживающего здесь человека в среднем это составит 3514 $, в том числе на жителя Калужской области – 2956$, Московской –5625$. С учетом стоимости основного физического капитала [36, табл.22] средняя удельная сумма возрастает до 6,7 тыс.$ на 1 человека. А если человеческий капитал приравнять к его среднестатистической зарплате (140 $), то полная удельная стоимость социально-природного богатства в бассейне р. Протвы составит 7.3 тыс.$ в год.

Из диаграммы рисунка 12.4, построенной по данным таблицы 51, видно, что наиболее низко ценятся воздух и вода, т. е. наиболее обобществленные компоненты природной среды и наиболее важные в жизнедеятельности.

Рис. 12.4. Оценка примерной стоимости природных ресурсов бассейна р. Протвы, млн$

Естественно, что именно эти почти бесплатные ресурсы испытывают наибольшую техногенную нагрузку. При более детальном рассмотрении соотношения цены и затрат на обслуживание природных ресурсов, видно, что в расчет принимается только главное свойство данного вида ресурсов, а все другие игнорируются. Например, при расчете цены на воду не учитывается деградация биоценоза, снижение рекреационного потенциала водного бассейна, снижение качества и т. д.

|

Сводная таблица стоимости природных ресурсов бассейна р. Протвы, млн.$ |

|

Таблица 51 |

|

|

||||||||||||||

|

|

Земли городов |

|

|

Земли поселков |

|

|

Земли сад. участков, дач |

|

||||||||||

|

Область |

Площадь, км2 |

Уд.цена, млн$ за1км2 |

Стоимость |

Площадь, км2 |

Уд.цена млн$за 1км2 |

Стоимость |

Площадь, км2 |

Уд.цена млн.$ за 1км2 |

Стоимость |

|

||||||||

|

Московская |

37 |

2,9 |

107,3 |

45 |

0,33 |

14,9 |

49,7 |

0,2 |

9,9 |

|

||||||||

|

Калужская |

103 |

2,9 |

298,7 |

75 |

0,33 |

24,8 |

32,2 |

0,2 |

6,4 |

|

||||||||

|

Итого |

140 |

2,9 |

406 |

120 |

0,33 |

39,7 |

81,9 |

0,2 |

16,3 |

|

||||||||

|

|

Сельскохозяйственные угодья |

Минеральные ресурсы |

Потери квоты на чистый воздух (Киото) |

|

||||||||||||||

|

Область |

Площадь, км2 |

Уд. цена млн$ за1 км2 |

Стоимость |

Площадь,км2 |

Уд. цена 1 км2 |

Стоимость |

Площадь.км2 |

Цена выпадения на км2(10$ за 1т) |

Стоимость |

|

||||||||

|

Московская |

617 |

0,033 |

20,4 |

1728 |

0,026 |

44,9 |

1728 |

90 |

0,16 |

|

||||||||

|

Калужская |

958 |

0,033 |

31,6 |

2892 |

0,026 |

75,2 |

2892 |

120 |

0,35 |

|

||||||||

|

Итого |

1575 |

0,033 |

52 |

4620 |

0,026 |

120,1 |

4620 |

105 |

0,51 |

|

||||||||

|

|

Биологические ресурсы |

Растительные ресурсы леса |

Древесные ресурсы леса |

|

||||||||||||||

|

Область |

Площадь, км2 |

Уд. цена за 1 км2 |

Стоимость |

Площадь,км2 |

Цена за1 км2 |

Стоимость |

Площадь, км2 |

Удельн.цена млн. $ за км2 |

Стоимость |

|

||||||||

|

Московская |

1596 |

0,033 |

52,7 |

820 |

0,005 |

4,1 |

802 |

0,036 |

28,9 |

|

||||||||

|

Калужская |

2682 |

0,033 |

88,5 |

1310 |

0,005 |

6,6 |

1328 |

0,036 |

47,8 |

|

||||||||

|

Итого |

4278 |

0,033 |

141,2 |

2130 |

0,005 |

10,7 |

2130 |

0,036 |

76,7 |

|

||||||||

|

|

Ресурсы поверхностных вод |

|

Ресурсы подземных вод |

|

Полная стоимость ресурсов |

Удельная стоимость ресурсов на 1 жителя в $ |

|

|||||||||||

|

Область |

Запасы,млн м3 в год |

|

Цена млн $ за млн.м3 |

Стоимость млн.$ в год |

Запасы, тыс. м3 в сутки |

Цена млн.$ за млн.м3 |

Стоимость, млн.$ в год |

млн. $ |

Постоянно прожив. |

С учетом отдыхающих из Москвы (50%) |

|

|||||||

|

Московская |

195 |

0,003 |

|

0,6 |

89,8 |

0,039 |

3,5 |

287,36 |

4839 |

2271 |

|

|||||||

|

Калужская |

195 |

0,003 |

|

0,6 |

89,8 |

0,039 |

3,5 |

584,05 |

2604 |

2364 |

|

|||||||

|

Итого |

390 |

0,003 |

|

1,2 |

179,6 |

0,039 |

7 |

871,41 |

3072 |

2332 |

|

|||||||

При оценке стоимости лесных ресурсов в расчет принимается только древостой и затраты на его поддержание. При этом биологические и растительные (недревесные ресурсы леса в расчет не принимаются, хотя и составляют существенную его часть.

При более детальном рассмотрении соотношения цены и затрат на обслуживание природных ресурсов, видно, что в расчет принимается только главное свойство данного вида ресурсов, а все другие игнорируются.

Например, при расчете цены на воду не учитывается деградация биоценоза, снижение рекреационного потенциала водного бассейна, снижение качества и т. д. При оценке стоимости лесных ресурсов в расчет принимается только древостой и затраты на его поддержание. При этом биологические и растительные (недревесные ресурсы леса в расчет не принимаются, хотя и составляют существенную его часть.

Так, по данным Жуковского лесхоза, удельная суммарная величина затрат лесхоза на 1 га леса в год составляет 195,5 рублей. Учитывая длительный период восстановления древостоя (20-50 лет) По отношению к средней цене древесных ресурсов леса полные затраты на его восстановления составляют 64,3%. Даже при существующих низких технологиях в лесном хозяйстве это высокая рентабельность.

Однако если учесть, что при сплошных вырубках и последующей посадке культур происходит также снижение биологических, растительных ресурсов, а также защитных функций леса, то фактическая рентабельность лесопользования оказывается значительно ниже, а иногда имеет отрицательные значения.

Если просуммировать ориентировочную восстановительную стоимость природных ресурсов в расчете на 1 км2, приведенную в предыдущей главе (в долларах США: воздух –81, почвы-500, лес-250, растительный и животный мир-375, воды 193, недра- 390, отходы-493, рекреация –21, всего – 2303), то окажется, что текущие затраты на поддержание природных ресурсов составляют не более 1% от их стоимости.

Надо помнить, что сегодня мы живем в стране развивающегося капитализма, где давление на природу и человека определяется законами А. Смита и К. Маркса – любой ценой получить как можно большую прибыль. Поэтому использование дешевых природных ресурсов и дешевой рабочей силы – это главный источник роста капитала. Сдерживающим условием агрессивно – потребительского отношения к природным ресурсам может быть только чувство личной ответственности каждого за состояние окружающей среды, так как законотворческий механизм страны сегодня также находится на службе у капитала. В современных условиях экологическая компонента может стать одним из главных аргументов классовой борьбы. Без борьбы против денежного насилия на природу и человека любые концепции, в том числе и доминирующая сегодня концепция «устойчивого развития» может остаться просто набором слов, которые в классовом обществе служат зачастую дымовой завесой.

| Предыдущая |